长光华芯:高功率、光通信芯片促业绩扭亏,并不断推出新品【天风通信】

- 平台资讯

- 2025-09-14 22:34:43

- 1

事件

高功率以及光通信产品促业绩扭亏

公司发布2025年半年报,1H25实现营业收入2.14亿元,同比增长68%,归母净利润897万元,去年同期亏损4248万元,扭亏为盈。2Q单季实现营业收入1.2亿元,同比增长60%,归母净利润1647万元,同比增长172%。业绩扭亏的主要原因是:1)市场拓展较好,高功率产品收入增长;2)前期布局的光通信等业务获得终端客户认可并实现批量出货,逐步打开其他业务增长曲线。

我们的观点如下

高功率、VCSEL(含数通)收入高速增长

分业务看:1)高功率单管收入1.65亿元,同比增长62%,毛利率31%,同比大幅提升16个百分点。2)高功率巴条收入1186万元,同比减少27%。3)VCSEL收入2454万元,同比大幅增长1445%。

高功率和光通信产品不断推出新品

1)高功率领域,公司推出了9XXnm 50W高功率半导体激光芯片,光电转化效率高,现已实现大批量出货,是目前市场上量产功率最高的半导体激光芯片。2)光通信领域,拥有EML、VCSEL、CW Laser三种类型的光通信芯,100G EML已实现量产,200G EML已开始送样,100G VCSEL、100mW和70mW CW芯片已达到量产出货水平。

横向拓展氮化镓方向并孵化其他领域业务

1)全资子公司苏州半导体激光创新研究院与中科院苏州纳米所成立“氮化镓激光器联合实验室”,并与团队合资成立苏州镓锐芯光,研制的绿光激光器光功率已达1.2W,处于国际先进水平,大功率蓝光激光器光功率已达7.5W,达到国际一流水平。2)公司入股中久大光,加大特殊科研领域深度合作。3)出资成立苏州星钥光子布局硅光方向,通过投资匀晶光电布局薄膜铌酸锂新材料方向。3)合资成立苏州惟清半导体主要经营高端功率器件。4)公司持股18.13%的华日精密主要经营固体及超快激光器,应用在精密微加工领域,与公司形成良好的产业链协同效应。

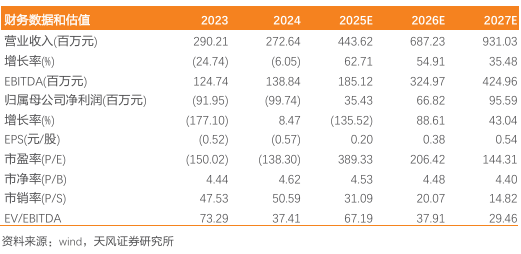

盈利预测与投资建议

公司上半年业绩增长较好,调整预测,预计公司2025-2027年归母净利润分别为0.35亿元、0.67亿元、0.96亿元(原预测2025-2027年分别为0.22亿元、0.46亿元、0.72亿元),维持“增持”评级。

风险提示

业绩亏损的风险;技术升级迭代风险;客户集中度较高的风险:市场竞争加剧风险;下游恢复、价格不及预期的风险。

备注

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《高功率、光通信芯片促业绩扭亏,并不断推出新品》

对外发布时间:2025年9月13日

报告发布机构:天风证券股份有限公司

本报告分析师:

王奕红 SAC 执业证书编号:S1110517090004

康志毅 SAC 执业证书编号:S1110522120002

唐海清 SAC 执业证书编号:S1110517030002

张建宇 SAC 执业证书编号:S1110525040002

发表评论